¿Alguna vez pensaste en los riesgos potenciales que podría enfrentar tu negocio de WordPress?

Si usted es como la mayoría de los propietarios de pequeñas empresas, probablemente no lo haga. Claro, de vez en cuando un «¿y si?» pensamiento aparece en su cabeza. Pero lidiar con las consultas de los clientes, la generación de clientes potenciales y una montaña de otros problemas a menudo significa que las prioridades están dictadas por el grado de urgencia.

Y eso es lo divertido de los seguros comerciales: rara vez es un asunto urgente. Hasta que, por supuesto, es demasiado tarde. El seguro no es un tema apasionante. Pero desafortunadamente, es un tema que debe abordarse porque el futuro de su negocio y su bienestar financiero pueden depender de ello.

En esta publicación, describiremos los problemas principales que debe tener en cuenta cuando se trata de un seguro para su negocio de WordPress. También cubriremos algunos de los diferentes tipos de seguros que podría considerar obtener.

Uno de los mayores desafíos cuando se trata de administrar cualquier pequeña empresa es la gran magnitud de los problemas con los que tiene que lidiar. Entre la generación de oportunidades de venta, la incorporación de nuevos clientes, los problemas técnicos y tal vez incluso los empleados, hay que dejar algo en un segundo plano. El seguro es a menudo una de esas cosas.

La necesidad de un seguro es una trampa 22. Hay momentos en los que tiene mucho sentido. Pero también hay momentos en los que vale la pena pensar detenidamente antes de tomar una decisión sobre si es necesario o no.

La industria de seguros le hará creer que debe asegurarse para cada eventualidad. Solo tenga en cuenta que las compañías de seguros están en el negocio de administrar su riesgo y el suyo. Emplean actuarios, que utilizan complejas fórmulas matemáticas y estadísticas para predecir la probabilidad de que ocurra un evento futuro.

Si una compañía de seguros paga más de lo que obtiene de las primas y los rendimientos de las inversiones, se encuentra en una posición de pérdida de dinero. Cada vez que compre un seguro, puede estar seguro de que las probabilidades están inclinadas a favor de la compañía de seguros.

Por otro lado, si paga esas primas y termina necesitando el seguro, estará agradecido de tenerlo. El secreto aquí es pensar seriamente en cómo usted, como propietario de un negocio, desea administrar su riesgo.

Afortunadamente, hay muchos tipos diferentes de seguros disponibles. Esto significa que podrá ver su negocio de WordPress y determinar qué áreas cree que presentan un riesgo aceptable y qué áreas requieren cobertura.

Administrar su riesgo a través del seguro

La inmensidad del ecosistema de WordPress significa que también hay una gran variedad de tipos de negocios. Tenemos desarrolladores, diseñadores, híbridos, proveedores de mantenimiento de WordPress , creadores de contenido y especialistas en optimización de conversión, por nombrar solo algunos.

Las necesidades de seguro de cada una de estas empresas de WordPress variarán, por lo que debe usar su criterio al tomar una decisión. También es una buena idea obtener el asesoramiento de un corredor de seguros y un abogado.

Si trabaja como propietario único, usted y su empresa se consideran una sola entidad. Eso significa que usted personalmente es responsable. Si un cliente siente que ha hecho algo mal y emprende una acción legal, puede perseguirlo a usted y sus bienes personales.

A medida que avanzamos para analizar más de cerca los diferentes tipos de seguros comerciales, recuerde que cada decisión que tome debe incluir un análisis de costo-beneficio. Muy pocas personas, especialmente los propietarios de pequeñas empresas, pueden permitirse el lujo de asegurarse contra todos los escenarios posibles.

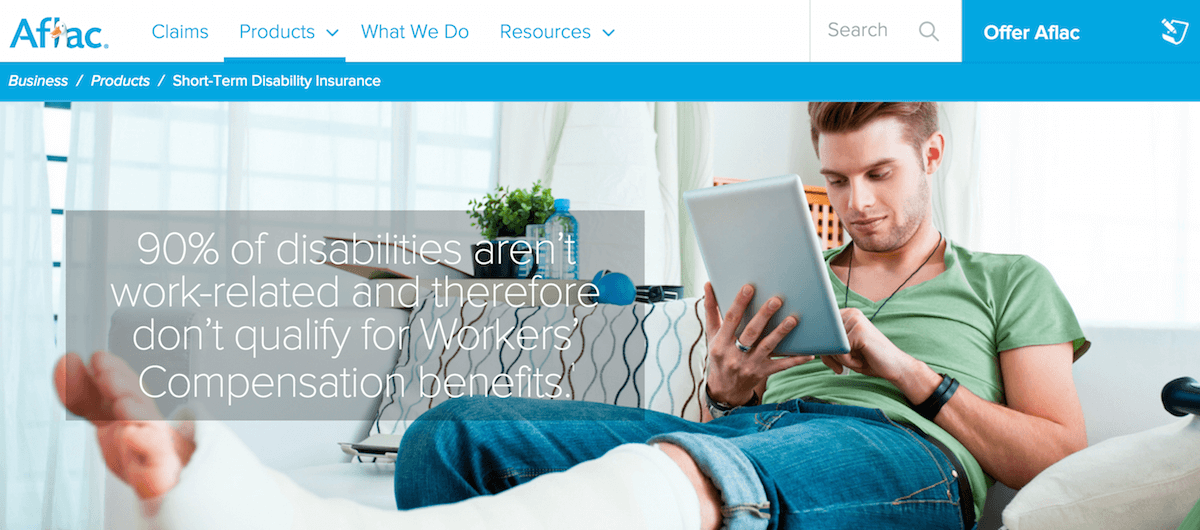

Seguro de Salud y Discapacidad

Cuando asegura su automóvil, a menudo se le ofrece la opción de un seguro de reemplazo. Si por alguna razón su automóvil es destruido, la compañía de seguros lo reemplazará. Eso es importante, ¿verdad? Nadie quiere perder su capacidad de moverse por la ciudad, es un inconveniente.

Pero, ¿y si algo le quitara la capacidad de obtener ingresos? ¿No encontrarías eso también inconveniente? ¡Apuesto a que lo harías! Considere por un segundo su potencial de ganancias durante los próximos cinco, 10 o 25 años. Si perdiera ese potencial, ¿cuál sería su responsabilidad y cómo podría cambiar su vida? ¿Afectaría su capacidad para mantener a su familia?

La mayoría de nosotros que estamos físicamente capacitados y trabajamos con WordPress, confiamos en nuestros dedos para escribir o en nuestros ojos para ver la pantalla. ¿Qué pasaría si perdieras esa habilidad? ¿Cuánto tiempo le tomaría aprender la habilidad nuevamente con su discapacidad? No señalo estos escenarios para asustarlos. Los señalo porque la mayoría de los dueños de negocios no piensan en ellos hasta que es demasiado tarde.

La salud es siempre una preocupación. Cuando eres joven y despreocupado, estas cosas rara vez se te pasan por la cabeza. Pero a medida que envejece, las posibilidades de problemas de salud aumentan. En algún momento, podría ser una buena idea asegurar su activo más importante: usted mismo.

Por lo general, el seguro de salud se puede dividir en algunas categorías diferentes para que pueda elegir lo que considere más apropiado. Éstas incluyen:

- Enfermedad crítica.

- Cuidado a largo plazo.

- Discapacidad.

- Salud y Odontología.

Si bien no todos estos tipos de seguros son críticos para su negocio, pueden serlo para su capacidad de obtener ingresos de su negocio. Y de eso se trata al final: su capacidad continua para mantenerse a sí mismo ya su familia.

Seguro de responsabilidad

La responsabilidad es siempre una preocupación para las pequeñas empresas. Como profesional de WordPress que trabaja desde su hogar u oficina, debe preocuparse por lo que los clientes u otras personas pueden sentir que es responsable. A veces, sin que usted lo sepa, un cliente puede tener la reputación de ser rápido en ir a la corte.

Por ejemplo, si trabajas desde casa y tienes un perro, ¿qué sucede si un cliente viene a verte y tu perro lo lastima? Parece absurdo, pero este es el tipo de cosas que suceden. ¿O qué pasa si un cliente se tropieza con tus escaleras y dice que fue tu culpa?

¿Quizás esos escenarios suenen un poco exagerados para su negocio? El seguro de responsabilidad general también puede cubrir la pérdida de datos. Si está creando el sitio web de un cliente y pierde 2500 líneas de código el día antes del lanzamiento, ¿cuánto le costará esa demora a su cliente en ingresos perdidos? ¿Es posible que usted pueda estar en el gancho por daños y perjuicios?

Desafortunadamente, vivimos en una sociedad litigiosa. El seguro de responsabilidad general puede ayudar a gestionar los riesgos causados por lesiones personales, daños a la propiedad o lesiones corporales.

Seguro de Errores y Omisiones

A veces, el seguro de errores y omisiones (E&O) también se conoce como seguro de responsabilidad profesional. Este tipo de seguro está diseñado para cubrirlo en caso de que cometa un error, incluso si es causado por negligencia o falta de juicio. Siempre que brinde un servicio o asesoramiento profesional, el seguro E&O es una buena idea.

Todos sabemos la importancia de hacer una copia de seguridad de un sitio web antes de realizar cambios en una base de datos, ¿verdad? ¿Qué pasaría si tuviera la tarea de actualizar el sitio web de WordPress de un cliente a la última versión, o incluso limpiar la sobrecarga en su base de datos, y se olvidó de hacer una copia de seguridad? ¿Qué pasa si toda su base de datos se perdió como resultado de su error y su negocio se desconectó? ¿Cuál sería su responsabilidad potencial en esta situación?

El seguro de errores y omisiones se trata tanto de protegerlo a usted como de proteger a su cliente. Si ambas partes están involucradas en la firma de un contrato , no es raro que haya un requisito de seguro contenido en él. La cobertura de E&O puede mantener a ambas partes tranquilas.

Seguro de sociedad

Cada vez que traiga a un socio a su negocio, es una buena idea considerar un seguro de sociedad. Si está ejecutando una pequeña agencia de desarrollo de WordPress y hay dos o tres socios involucrados, es importante que ningún socio se enfrente a las responsabilidades de los demás.

Esta es un área en la que obtener asesoramiento legal es una idea especialmente buena. Existen diversas opiniones sobre la mejor manera de estructurar productos de seguros entre socios. El seguro corporativo propiedad de la sociedad debe sopesarse con una póliza personal y, dependiendo de su jurisdicción, puede haber problemas de impuestos, acreedores y legislación familiar que deben considerarse.

Otro ángulo a considerar es ¿qué sucede con la parte del negocio de su socio en caso de muerte? ¿Sería su cónyuge su nueva pareja? O, ¿tendría un acuerdo de compra/venta con una póliza de seguro adecuada que le permita comprar su mitad de la empresa?

Seguro de compensación de trabajadores

Hay momentos en que el gobierno interviene y ordena el uso de seguros. Si ha logrado construir una pequeña agencia de WordPress y finalmente está en la etapa de contratar algunos empleados, el seguro de compensación para trabajadores es casi siempre un requisito.

Dependiendo de su ubicación, es posible que deba comprar una póliza de compensación para trabajadores de una compañía de seguros o, en algunos casos, habrá un organismo gubernamental responsable de administrar la cobertura.

En la mayoría de las situaciones, si no tiene empleados, no está obligado a mantener un seguro de compensación para trabajadores. Pero el hecho de que sea opcional no significa que no valga la pena investigarlo.

También debe prestar mucha atención a las leyes en su área específica con respecto a los contratistas . Es posible que descubra que es responsable de ese contratista de SEO informal porque no tiene seguro y trabaja para su empresa.

Envolver

El propósito principal de este artículo fue hacerle pensar sobre dónde podrían existir sus responsabilidades potenciales y qué tipos de seguro podría considerar.

Si bien es posible asegurarse contra la mayoría de los riesgos y responsabilidades, no siempre es asequible. Dependiendo del tipo de trabajo que esté haciendo con WordPress y en qué capacidad, encontrará que sus necesidades de seguro cambiarán.

Antes de tomar cualquier decisión sobre seguros, es una buena idea obtener opiniones de más de una fuente. El seguro puede volverse costoso con bastante rapidez, por lo que a menudo se trata de encontrar un equilibrio adecuado. Solo recuerde que el día que realmente lo necesite, el costo parecerá relativamente económico.

Si actualmente mantiene algún tipo de seguro, ¿cómo decidió qué era lo más importante para su negocio de WordPress?

Haber de imagen: Stmool/Shutterstock.com